Ny aftale: Lavere skat på arbejde og pensionsindbetaling

06-02-2018Regeringen og Dansk Folkeparti øger gevinsten ved at komme i arbejde og gør det mere attraktivt at spare op til alderdommen.

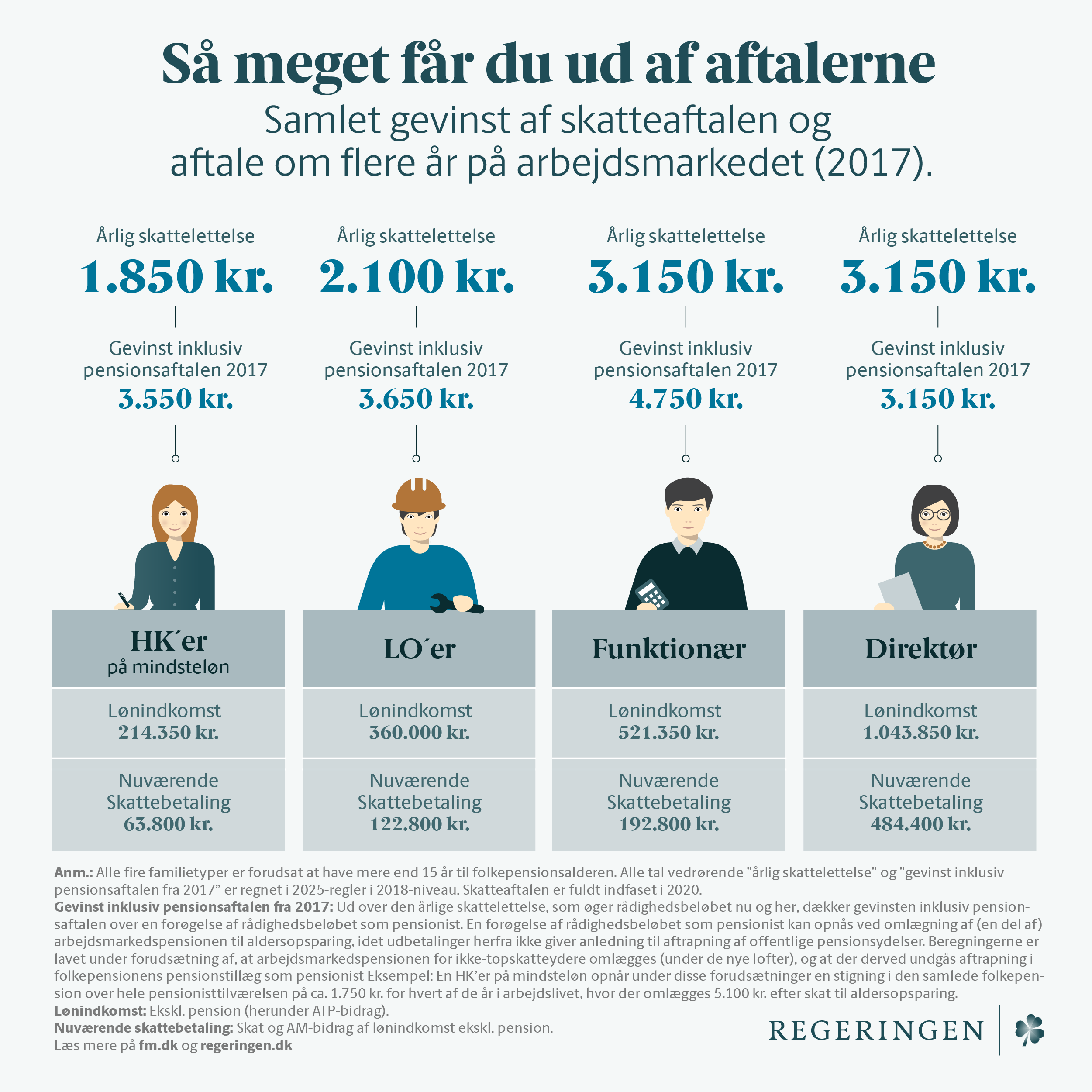

Det skal kunne betale sig at arbejde og at spare op til pension. Under denne overskrift er regeringen og Dansk Folkeparti nået til enighed om en ny skattereform.

Sammen har parterne prioriteret 5,0 milliarder kroner på at lette skatterne på især arbejde og pensionsindbetaling. Lettelserne udmønter aftaler, som regeringen indgik med DF i 2015 og 2017.

De ledige får en større gevinst ved at tage et arbejde. Og det vil fremover bedre kunne betale sig for lavtlønnede danskere at spare op til pension. Sammen med Dansk Folkeparti har vi indgået en aftale, som adresserer nogle udfordringer, som er helt centrale for regeringen. Vores udfordringer er ikke løst, men vi er kommet et godt stykke videre. Det er jeg rigtig godt tilfreds med, udtaler finansminister Kristian Jensen.

Med aftalen indføres et jobfradrag på 4,5 procent af den årlige arbejdsindkomst (inkl. fradragsberettigede pensionsindbetalinger) over 187.500 kroner. Fradraget har en maksimumværdi på 2.500 kroner og er med til at øge gevinsten ved at komme i arbejde.

Aftalen medfører, at den befolkningsgruppe, som har en gevinst på mindre end 2.000 kroner om måneden ved at være i job frem for på overførselsindkomst, reduceres med 8.500 personer. Aftalen bidrager samlet til at øge arbejdsudbuddet med ca. 1.350 personer.

Det bedste resultat i aftalen er også det mest simple: Vi sender 5 milliarder kroner tilbage i borgernes lommer hvert eneste år fra 2020 og frem - lidt mindre i 2018 og 2019. Skattenedsættelsen kommer langt de fleste skatteydere til gavn - og særligt dem, der har de laveste indtægter, udtaler økonomi- og indenrigsminister Simon Emil Ammitzbøll-Bille.

Et andet hovedelement i aftalen er et nyt fradrag for pensionsindbetalinger. Det gives til fradragsberettigede indbetalinger op til 70.000 kroner årligt.

Fradraget er særligt målrettet mod den periode, hvor det såkaldte samspilsproblem er størst. Personer, der har mere end 15 år til deres folkepensionsalder, får således et fradrag på 12 procent, mens personer, der er 15 år eller mindre fra folkepensionsalderen, får et fradrag på 32 procent.

Dermed øges incitamentet til at spare op til pension særligt i den sidste del af arbejdslivet.

Jeg er glad for, at vi med aftalen får leveret et markant bidrag i forhold til at løse de samspilsproblemer, som gør, at det for flere ikke har kunnet betale sig at spare op til egen pension. Med det ekstra skattefradrag for pensionsindbetalinger bygger vi videre på initiativerne i aftalen om flere år på arbejdsmarkedet fra sommer 2017. Dermed sikrer vi, at det bliver mere attraktivt at spare op til pension, siger erhvervsminister Brian Mikkelsen.

Samtidig udvides grundlaget for beskæftigelsesfradraget, således at hele arbejdsindkomsten fremover tælles med – også den del, der indbetales til fradragsberettigede pensionsordninger og ATP.

Det giver en skattelempelse til personer med arbejdsindkomster (ekskl. pension) under cirka 350.000 kroner årligt og som indbetaler til fradragsberettiget pension, som med de nuværende regler ikke opnår fuldt beskæftigelsesfradrag.

Desuden hæves det maksimale beskæftigelsesfradrag med 1.000 kroner, mens bundskattesatsen sænkes med 0,02 procentpoint.

Aftalen er endnu et eksempel på, at vi som borgerlig regering hele tiden har blikket stift rettet mod skatter og afgifter, der kan lettes eller helt fjernes. Alene i slutningen af sidste år lettede vi skatter og afgifter med flere milliarder kroner. Og i år fortsætter vi den kurs, der handler om at gøre det billigere at være dansker og mere attraktivt at arbejde og drive virksomhed. Det manglede også bare, siger skatteminister Karsten Lauritzen.

Med aftalen udmøntes puljerne fra Jobreform I og Aftale om flere år på arbejdsmarkedet til lavere skat på arbejdsindkomst og nyt fradrag for pensionsindbetalinger.

Den resterende finansiering tilvejebringes blandt andet ved en række justeringer af udvalgte overførselsindkomster, som for eksempel indførelse af et opholdskrav for optjening af ret til dagpenge.

- Nyt jobfradrag på 4,5 pct. af arbejdsindkomst (inkl. pensionsindbetalinger med fradrags- eller bortseelsesret, herunder ATP-bidrag) over 187.500 kr. om året - op til maksimalt 2.500 kr.

- Nyt Pensionsfradrag for pensionsindbetalinger med fradrags- eller bortseelsesret op til 70.000 kr. Fradraget er på 12 procent for personer med mere end 15 år til folkepensionsalderen og 32 procent for personer med 15 år eller mindre til folkepensionsalderen.

- Grundlaget for beskæftigelsesfradraget udvides, så det også omfatter den del af arbejdsindkomsten, der indbetales til pensionsordninger med fradrags- eller bortseelsesret, herunder ATP-bidrag af arbejdsindkomst. Samtidig øges det maksimale beskæftigelsesfradrag med 1.000 kr. til 38.400 kr.

- Bundskattesatsen sænkes med 0,02 procentpoint.

Læs Aftale om lavere skat på arbejdsindkomst og større fradrag for pensionsindbetalinger

Læs faktaark om indførelse af et jobfradrag

Læs faktaark om indførelse af et pensionsfradrag

Læs faktaark om justering af beskæftigelsesfradraget

Læs faktaark om nedsættelse af bundskatten

Læs faktaark om optjeningsprincipper

Læs faktaark om bidrag til håndtering af samspilsproblemet

Læs faktaark om skattelempelser for familietyper